大和田一美税理士事務所は郡山市を中心に活動する税理士で、財産と税金に関するよろず相談をうけたまわります。

TEL. 024-945-7307

〒963-0119 福島県郡山市巳六段138番地

お役立ち情報KNOWLEDGE

税務・財務に関して、次のような情報が公開されております。

- 平成29年10月16日

- 日本税理士会連合会より「やさしい税金教室」と、そのダイジェスト版「こんなときこんな税金」の平成29年度版が公開されました。

下記のリンクをクリックしていただきますと、日本税理士会連合会のダウンロードページが表示されますので、ぜひご利用ください。

日本税理士会連合会・広報ツール

- 平成27年10月01日

- 国税庁より「平成27年分年末調整のしかた」が公表されました。昨年から特に改正はありませんでしたが、マイナンバーの導入にともなう留意点が記載されております。

平成28年分の扶養控除等申告書は、年末調整資料といっしょに従業員の方々から収集するのが一般的と思われますが、その扶養控除等申告書には、各人のマイナンバーを記載しなければなりません。また、国外に居住する扶養親族がある場合の手続きが変わります。下記リンク先よりPDFファイルがダウンロードできますので、ぜひご利用ください。(p.70以降が該当するページです)

国税庁HP 「平成27年分 年末調整のしかた」

- 平成27年09月01日

- 日本税理士会連合会より「やさしい税金教室(平成27年度版)」が発行されました。身近な税金についてQ&A形式でわかりやすくまとめられております。

下記リンク先よりPDFファイルがダウンロードできますので、ぜひご利用ください。

やさしい税金教室(日本税理士会連合会HP)

- 平成27年08月17日

- マイナンバー制度の実施が近づいておりますが、市役所等におきまして事業者向けの説明会が開催されております。

この制度は、事業規模にかかわらず関係しますし、罰則規定も設けられておりますので、「知らなかった」では済まされない一面をもっております。ぜひ、積極的に説明会等に参加し、「何をしなければならないのか」「何をしてはいけないのか」を十分に理解する必要があります。

なかなか時間のとれない方は、下記の動画(約60分)が公開されておりますので、ご覧いただければひととおり理解いただけると思います。

マイナンバー制度説明会映像のご紹介(内閣官房HP)

マイナンバー制度の概要と民間事業者の対応(youtubeへの直リンク)

※なお、印刷用資料は、上段のリンク先にPDFで公開されております。

- 平成27年07月05日

- 通称「出国税」(国外転出時課税制度)が7月1日から施行されました。

これは、1億円以上の有価証券等の対象資産を所有している個人が海外に移住する場合、転出時にその含み益に課税するというものです。

一言でいえばこのようになりますが、実際にはかなり複雑な制度になっております。該当する人は少ないように思いますが、心当たりのある方はご確認ください。

国外転出時課税制度(国税庁)

- 平成27年07月01日

- 昨年に引き続き、本年も、「子育て世帯臨時特例給付金」「臨時福祉給付金」の支給が決定しております。手続き時期は、市町村によって異なるようですが、郡山市の場合、「子育て世帯臨時特例給付金」はすでに始まっており、「臨時福祉給付金」は8月10日からとなっております。詳細については、下記リンクページをご覧ください。市町村検索により、その市町村の受付状況がわかるようになっております。

確認じゃ!2つの給付金(厚生労働省)

- 平成27年06月02日

- 従来、取得価額20万円以上の美術品等については非減価償却資産とされてきましたが、平成27年1月1日以降取得のものより、金額が100万円以上のものが非減価償却資産とされ、また、100万円以上のものであっても「時の経過により価値の減少が明らかなもの」に該当する場合には、減価償却資産として取り扱うことができるようになりました。

この改正により、平成27年1月1日前に取得した美術品等についても同様に減価償却資産として取り扱うことができるようになりました。

国税庁より「美術品等についての減価償却資産の判定に関するFAQ」(平成27年5月11日)として解説が公表されておりますのでご覧ください。

美術品等についての減価償却資産の判定に関するFAQ

- 平成27年04月30日

- 平成28年1月1日より導入されるマイナンバーですが、事業者として何をしなければならないか、どういう点に注意要するのか、といった内容が公開されております。税理士会でも研修が進んでおりますが、現実に実施する場合、まだまだ詳細について明らかでないところもあり、今後、追加変更される可能性も残されております。しかしながら、この制度の趣旨や内容といった根っこの部分については確定しておりますし、そうした点を踏まえれば枝葉末節的な部分はともかく、大きな間違いは生じないものと考えます。行政側では、いろいろ呼びかけをしておりますが、周囲の反応は「無関心」といった印象を私は受けております。直近では、年末調整の資料提出を求める際に必要となる事項ですので、混乱を避けるためにも余裕を持って対応するのが賢明です。ぜひご覧ください。

政府インターネットテレビ「マイナンバー 社会保障・税番号制度が始まります」<事業者向け編>

具体的な事例等については、特定個人情報保護委員会HPの

ガイドライン資料集(かんたんなリーフレットもあります)

- 平成27年03月31日

- テレビCMでも「マイナンバー」の周知が始まりましたが、平成28年1月1日よりより導入されます。この制度については、一般企業や各個々人も理解しておかなければならない点があります。国税庁をはじとした行政機関では特集HPを立ち上げておりますが、税理士会連合会からも簡単なリーフレット「社会保障・税番号制度がはじまります!」が公開されております。たいへん簡潔にまとめられたリーフレットとなっておりますので、ぜひご覧ください。

「社会保障・税番号制度がはじまります!」(pdf)

より詳細は、内閣官房特集HPへ

- 平成27年02月28日

- 財務省ホームページに「平成27年度税制改正(案)のポイント」(平成27年2月発行)が公開されております。現在のところ、まだ「案」となっておりますが、このまま法律として3月には公布されるものと考えられます。たいへん簡潔にまとめられたリーフレットとなっておりますので、ぜひご覧ください。

「平成27年度税制改正(案)のポイント」(平成27年2月発行)

- 平成27年01月31日

- 国税庁「インターネット番組(Web-TAX-TV)」に寄附金控除を受ける方(ふるさと納税をされた方)が追加されました。「何かとお得」ということで話題になっており、税制改正でも拡充される予定ですので、ますます対象となる方が増えるものと思われます。ただし、「納税」という名称であるものの、その実質は「寄付」ですので、確定申告によって「寄付金控除」を受ける必要があります点に注意が必要です。

インターネット番組(Web-TAX-TV)

- 平成27年01月12日

- 自由民主党・公明党より「平成27年度税制改正大綱」が公表されました。12月に行われた衆院選の結果から、このまま可決されるものと考えられます。平成27

年度税制改正の主要項目についての基本的考え方は次のようなものです。

Ⅰ デフレ脱却・経済再生に向けた税制措置

① 成長志向に重点を置いた法人税改革

② 高齢者層から若年層への資産の早期移転を通じた住宅市場の活性化

③ 投資家のすそ野拡大・成長資金の確保

Ⅱ 地方創生・国家戦略特区

① 東京圏への人口集中の是正・各地域での住みよい環境の確保

② 国家戦略特区

③ 少子高齢化の進展・人口減少への対応

Ⅲ 社会保障・税一体改革

① 消費税率10%への引上げ時期の変更

② 消費税率引上げ時期の変更に伴う対応

③ 消費税の軽減税率制度す

(以下、省略)

主なポイントは

<法人税>

・16年度までの2年間で法人実効税率を3.29%引き下げる

・減税財源確保のため外形標準課税を強化(中小企業は対象外)

・減税財源確保のため欠損金の繰越控除を縮小(中小企業は対象外)

<贈与税>

・住宅取得等資金の贈与を受けた場合の贈与税の非課税措置の延長・拡充

・結婚・子育て資金の一括贈与に係る贈与税の非課税措置の創設

<所得税>

・ふるさと納税制度の拡充

・NISA(少額投資非課税制度)の拡充

といった、「景気浮揚」のために、「お金を遣って貰いたい」ことが伺える内容が骨子となっております。

平成27年度税制改正大綱全文(自由民主党・公明党)

- 平成26年11月11日

- 国税庁HP「インターネット番組(Web-TAX-TV)」に年末調整・法定調書の動画が追加されました。まだ、番組数は少ないですが、文書では難解なこともわかりやすく説明されているように思います。

是非ご利用下さい。

インターネット番組(Web-TAX-TV)

- 平成26年09月28日

- 国税庁より「平成26年分 年末調整のしかた」が公開されました。合わせて、扶養控除申告書等の様式も公開されておりますので、早めに準備される方は是非ご利用下さい。

なお、昨年と若干の変更点はありますが、非常に特殊な部分ですので、一般には変更ないと考えて差し支えありません。

国税庁HP

平成26年分 年末調整のしかた

平成26年分 年末調整のための各種様式

- 平成26年09月06日

- 日本税理士会連合会より「やさしい税金教室(平成26年度版)」と、そのダイジェスト版「こんなときこんな税金~私の税金ナビ」が発行されましたので是非ご利用下さい。

日本税理士会連合会HP納税者向け情報 より

「やさしい税金教室(平成26年度版)」[PDF/6.08MB]

「こんなときこんな税金~私の税金ナビ(平成26年度版)」[PDF/1.37MB]

- 平成26年07月07日

-

【自家醸造】

Q1 消費者が自宅で梅酒を作ることに問題はありますか。

A しょうちゅう等に梅等を漬けて梅酒等を作る行為は、酒類と他の物品を混和し、その混和後のものが酒類であるため、新たに酒類を製造したものとみなされますが、消費者が自分で飲むために酒類(アルコール分20度以上のもので、かつ、酒税が課税済みのものに限ります。)に次の物品以外のものを混和する場合には、例外的に製造行為としないこととしています。

また、この規定は、消費者が自ら飲むための酒類についての規定であることから、この酒類を販売してはならないこととされています。1 米、麦、あわ、とうもろこし、こうりゃん、きび、ひえ若しくはでんぷん又はこれらのこうじ

2 ぶどう(やまぶどうを含みます。)

3 アミノ酸若しくはその塩類、ビタミン類、核酸分解物若しくはその塩類、有機酸若しくはその塩類、無機塩類、色素、香料又は酒類のかす

国税庁HPお酒についてのQ&A より

先日、青梅をいただきましたので、日本酒で梅酒を漬け込もうと思いましてイロイロ調べておりましたところ、うっかりすると酒税法違反になってしまう可能性があることがわかりましたので記録に残します。

酒税法違反とならないためには、

①自分で飲むためのものであること

②米・ぶどうなど禁止されている物品をつかわないこと

そして

③アルコール度数20度以上のものをつかうこと

です。

梅酒は、一般に35度または25度のホワイトリカーで漬け込むことが多いようですが、最近はいろいろな種類の酒で漬け込むケースも増えているようです。日本酒は一般に、アルコール分15度前後、やや高めのもので17度前後となっているようですので、それらの日本酒で漬け込むと「自家醸造」に該当しますから注意が必要です。

しかし、日本酒でも「原酒」として20度以上のものが販売されておりますので、この「原酒」をつかえば大丈夫、ということになります。このような漬け込み用の日本酒「原酒」はホワイトリカーと大差ない価格で販売されているようです。

- 平成26年05月09日

- 平成26年度税制改正では、交際費等の損金不算入制度について、

①交際費等のうち飲食費であって、

②帳簿書類に飲食費であることについて所定の事項が記載されているもの

については、その額の50%に相当する金額は損金の額に算入することとされました。

この飲食費については、「1人当たり5,000円以下の飲食費で書類の保存要件を満たしているもの」については、交際費等に該当しないとされていることは従来どおりです。

つまり、

・5,000円以下の飲食費は、交際費に該当しない。

・5,000円超の飲食費は、交際費に該当するが、一定の損金算入を認める。

ということになります。

したがって、1人当たり5,000円を超える飲食費については、この改正によって損金算入できる可能性があるのですが、中小法人の場合、交際費の金額が800万円の枠内である場合には、特段この制度を適用する意味がなく、大法人や中小法人で800万円枠を超えている法人にのみメリットのある制度です。

この制度の適用をうける場合の留意点が、「接待飲食費に関するFAQ」として公表されております。

詳しくは、国税庁HPこちら

- 平成26年04月08日

- 4月1日より消費税率が8%に引き上げられたことに伴い、福祉的配慮から次のように2種類の給付金支給が決定しております。

1.[臨時福祉給付金]

消費税率8%へ引き上げに伴い、所得の低い方々への負担の影響に鑑み、暫定的・臨時的な措置として、臨時福祉給付金を支給する。

支給対象者:平成26年度分市町村民税(均等割)が課税されない方

支給額:支給対象者1人につき1万円 一定の条件の下5千円を加算

申請手続:住民登録がされている市町村へ申請(6月頃の住民税確定後より順次開始予定)

参考:厚生労働省のHP

2.[子育て世帯臨時特例給付金]

消費税率8%へ引き上げに伴い、子育て世帯の影響を緩和し、子育て世帯の消費の下支えを図る観点から、臨時的な給付措置として行う。

支給対象者:基準日(平成26年1月1日)における平成26年1月分の児童手当の受給者であって、その平成25年の所得が児童手当の所得制限額に満たない方

対象児童:支給対象者の平成26年1月分の児童手当の対象となる児童。ただし、臨時福祉給付金の対象者及び生活保護の被保護者等は対象外

給付額:対象児童1人につき 1万円

申請手続:基準日(平成26年1月1日)時点の住所地の市町村に対して申請

参考:厚生労働省のHP

いずれも、申請が必要となりますので、具体的な手続きについては、市町村へお問い合わせ下さい。

- 平成26年03月31日

- 明日、4月1日より印紙税法が改正されます。領収書等に貼付する収入印紙について、従来より3万円未満が非課税とされてきましたが、4月1日より作成する領収書等については5万円未満が非課税と、非課税の範囲が拡大されました。

また、消費税額とともに金額を記載する場合の判定は次のようになります。ただし、この点には改正はありません。

「文書に消費税及び地方消費税の金額(以下「消費税額等」という。)が区分記載されている場合又は税込価格及び税抜価格が記載されていることにより、その取引に当たって課されるべき消費税額等が明らかである場合には、消費税額等は記載金額(法別表第1の課税物件表の適用に関する通則4に規定する記載金額をいう。以下同じ。)に含めないものとする。」

具体的には

・受領金額1,080万円

但し書きとして、税抜価格1,000万円 消費税額等80万円と記載

・受領金額1,080万円

但し書きとして、うち消費税額等80万円と記載

・受領金額1,080万円

但し書きとして、税抜価格1,000万円と記載

というように、税抜き本体の価格と消費税等の金額が明確に区分できるよう記載した場合には、税抜き本体価格のみ(上記の例では1,000万円)が貼付する印紙金額の判定基準となります。

また、あまり例がないと思われますが、消費税等のみを受領する場合には、「消費税額等のみを受領した際に交付する金銭又は有価証券の受取書については、記載金額のない第17号の2文書(売上代金以外の金銭又は有価証券の受取書)とする。

ただし、当該消費税額等が5万円未満である場合は、非課税文書に該当するものとして取り扱う。」とされていますので、5万円以上となる場合には200円の印紙を貼付する必要があります。

なお、この非課税金額の改正は、昭和49年に1万円から3万円に引き上げられて以来40年ぶりこことです。

参考:「領収証」等に係る印紙税の非課税範囲が拡大されました

(国税庁発表資料) - 平成26年03月21日

- 3月20日、平成26年度税制改正に関する法案が国会において可決され、4月1日より施行されることとなりました。

主な改正点は、次のとおりです。

法人税関連

・復興特別法人税の1年前倒し廃止

・交際費課税の緩和・延長

・中小企業投資促進税制の拡充・延長(即時償却・税額控除)

個人所得税関連

・給与所得控除の見直し

消費税関連

・簡易課税制度のみなし仕入率の見直し

その他

・軽自動車税・自動車取得税の見直し

・納税の猶予や換価の猶予の見直し

・不服申し立て制度の見直し

参考:平成26年度税制改正(案)のポイント(財務省)

財務省HP:税制改正の概要

- 平成26年02月11日

- 国公益財団法人全国法人会総連合では、中小企業の税務コンプライアンス向上を目的として、「自主点検チェックシート」「自主点検ガイドブック」を作成しました。

当該チェックシートは、中小企業が自社の文書管理や経理処理などの項目について自主点検することで、将来の内部統制及び経理能力の水準向上に役立てるというものです。

日税連においてもその趣旨に賛同し、税理士の視点から当該チェックシート等の監修を行いました。

ぜひ、ご活用ください。

全国法人会総連合「企業の税務コンプライアンス向上のための取り組み」|

自主点検ガイドブック

自主点検チェックシート

- 平成26年01月31日

- 国税庁より「福島県下12市町村に係る国税の申告・納付等の期限延長措置の終了について」とのタイトルで下記のとおり発表となりました。

1.東日本大震災の発生に伴い、国税通則法第11条及び同法施行令第3条第1項の規定に基づき、平成23年3月15日付国税庁告示により、青森県、岩手県、宮城県、福島県、茨城県の5県について同月11日以降に到来する国税に関する申告・納付等の期限を延長する措置を講じました。

その後、各地域の復興等の状況を踏まえ、順次、期限延長措置を終了してきましたが、福島県の田村市、南相馬市、川俣町、広野町、楢葉町、富岡町川内村、大熊町、双葉町、浪江町、葛尾村、飯舘村の12市町村については国税の申告・納付等の期限が引き続き延長されています。

2.今般、当該12市町村における自主的な申告・納付の状況、期限延長措置の終了に係る地元自治体の意見等を踏まえ、当該12市町村に係る期限延長措置を平成26年3月31日をもって終了することとしました。

3.ただし、この期限延長措置の終了により、当該12市町村の納税者の方々が複数年分の申告・納付等をしなければならなくなること等を考慮して、1年間の手続期間を設け、平成27年3月31日までに申告・納付等の手続を行っていただくこととします。

また、同日までに申告・納付等をすることが困難な方については、個々の事情を踏まえ、更なる期限延長を行うこととしています。

4.東日本大震災により被災した納税者の中には全国各地に避難されている方もおられることから、税に関する相談等については、全国の最寄りの税務署で対応できる体制を整備しています。納税者の方からの相談等に対しては引き続き納税者の方の立場に立って親切・丁寧に対応いたします。 - 平成26年01月19日

- 白色申告者のうち、前々年および前年の所得金額が300万円以下の人には、記帳義務および帳簿等の記録保存義務が課されていませんでした。

この義務等が免除されていた人についても、平成26年1月1日以後の所得税について、新たに記帳義務および記録保存義務が課されることになりました。(平成25年12月01日にお知らせのとおり)

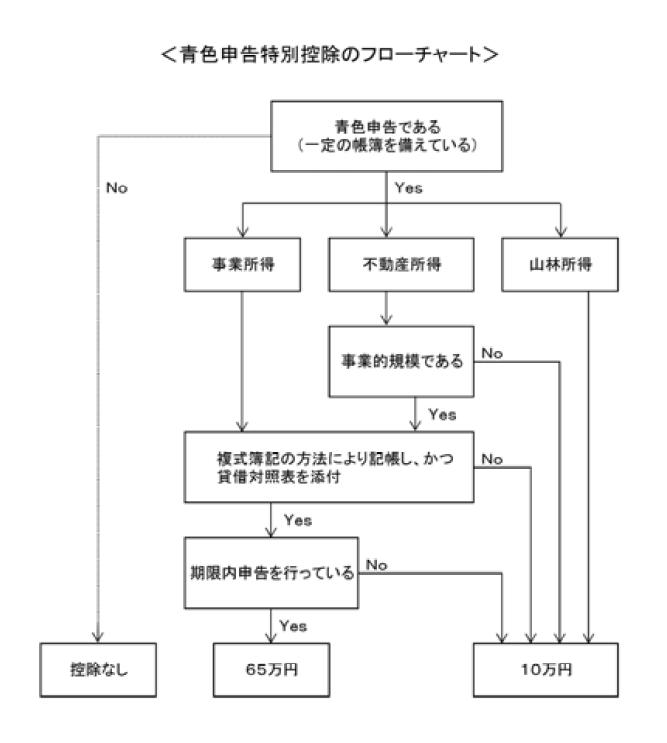

今回は、青色申告制度における備え付け帳簿と特別控除との関係についてお知らせします。

特別控除額は、60万円と10万円の2つのコースがありますが、それぞれの要件は次のフローチャートのようになっています。

(1)青色申告によれば最低でも10万円の特別控除が適用になります。

これは、所得税だけでなく住民税や国民健康保険税にも影響しますので バカにできません。さらに65万円となればその効果は大きいものとな ります。

(2)簡便な簡易帳簿によれば10万円コースとなりますが、パソコンと会計 ソフトを利用することにより「複式簿記」となるため、パソコンに興味 のある方でしたら65万円コースが可能となります。

(3)また、専従者給与の支払いもできますので、白色の専従者控除よりも 税務上有利になると考えられますし、その他青色申告だけに求められて いる制度が複数あります。

以上のように、記帳が義務化されるのであれば、青色申告にしないのは損です。青色申告承認申請書の提出は平成26年3月17日までにお忘れなく!

- 平成25年12月15日

- 平成26年度税制改正の基本的考え方

1 デフレ脱却・日本経済再生に向けた税制措置

(1)復興特別法人税の1年前倒し廃止

(2)民間投資と消費の拡大

(3)地域経済の活性化

(4)国家戦略特区

2 税制抜本改革の着実な実施

(1)車体課税の見直し

(2)地方法人課税の偏在是正

(3)給与所得控除の見直し

(4)軽減税率

3 復興支援のための税制上の措置

4 円滑・適正な納税のための環境整備

法人減税・個人増税という基本方針のようです。

身近なところの改正予定として

<個人所得課税>

給与所得控除の見直し(縮小)

平成28年分より給与収入1,200万円、平成29年分より給与収入1,000万円で給与所得控除額が頭打ちとなる。

相続財産を譲渡した場合の取得費加算の見直し(縮小)

平成27年1月1日以後に開始する相続・遺贈により取得した資産の譲渡につき適用される。

生活に通常必要でない資産の譲渡損失の損益通算制度の見直し(縮小)

ゴルフ会員権の譲渡が加わり、平成26年4月1日以後に行う譲渡から、生じた譲渡損失の損益通算ができない。

<資産課税>

医業継続に係る相続税・贈与税の納税猶予(創設・時期未定)

医業の事業承継に係る相続税・贈与税について、持分のない社団(医療法人)への移行を条件に納税猶予制度が導入される。

<法人課税>

交際費の損金不算入制度の見直し(拡大・時期未定)

交際費等の支出額の50%を損金算入する。中小法人は現行制度との選択適用。

設備投資の促進税制

一定の設備投資について、特別償却や税額控除が認められる。

<消費課税>

軽自動車税の見直し

平成27年4月1日以後に新規取得された新車から 現行7,200円 ⇒ 10,800円

原付(バイク)は27年分より 現行1,000円 ⇒ 2,000円

消費税の簡易課税制度におけるみなし仕入率見直し

平成27年4月1日以後に開始する課税期間より、不動産業を第6種事業(仕入率40%)とする。

<納税環境整備>

不服申立制度の見直し(時期未定)

異議申立前置主義から、直接審査請求できることとなる。

- 平成25年12月08日

- 結婚していない両親の子どもいわゆる「婚外子」は、結婚している両親の子ども「嫡出子」の半分しか遺産を相続できないとしている民法の規定について、最高裁判所はことし9月、「法の下の平等を定めた憲法に違反する」という初めての判断を示しました。

これを受けて、政府はこの規定を削除し、「婚外子」の遺産相続を「嫡出子」と同等にする民法の改正案を国会に提出し、5日未明、参議院本会議で全会一致で可決され、成立しました。

相続税の取り扱いについては、すでに国税庁から公表されております。

①平成25年9月4日以前に相続税額が確定しているケース

「更正の請求又は修正申告」「更正又は決定」の場合には、平等の法定相続分により計算されます。

しかし、違憲判断を理由とする単なる再計算は認めないこととしました。これは、最高裁の示した「確定的なものとなった法律関係に影響を及ぼすものでない」旨をうけてのことです。

納税者側からは、「更正の請求又は修正申告」の理由があれば再計算が可能となります。

②平成25年9月5日以後に新たに相続税額が確定するケース

平等の法定相続分によって計算します。今回の民法改正によって、民法に則して計算することで対応できることrとなりました。

- 平成25年12月01日

- 事業所得等を有する個人事業者で白色申告の方に対する現行の記帳・帳簿等の保存制度について、平成26年1月から対象となる方が拡大されます。

<対象となる方>

事業所得、不動産所得又は山林所得を生ずべき業務を行う全ての方です。

たとえば赤字で所得が生じず確定申告の必要のない方も、上記の業務を営んでいる場合には記帳義務があります。

ただし、必ずしも複式簿記の方法による必要はなく、簡易な方法による記帳も認められています。

記帳が法的に義務化されることから、青色申告にして特別控除を適用した方が有利です。現行の規定では、所得金額の算定にあたり10万円または65万円が控除されます。

すでに事業を行っている方が、平成26年分より青色申告とする場合には、平成26年3月17日までに「所得税青色申告承認申請書」を所轄税務署に提出しなければなりません。

バナースペース

大和田一美 税理士事務所

〒963-0119

福島県郡山市巳六段138番地

TEL 024-945-7307

FAX 024-945-7307